从硬管原型说起

内窥镜是一种可经人体天然孔道或者手术小切口进入人体,使病变部位情况得以用肉眼观察到,从而帮助医生诊断和治疗疾病的一种医疗设备。

现代内窥镜的雏形被认为是在1806年由德国人Bozzini发明的一种“光梯”。早期的内窥镜被用于直肠、尿道等部位的检查,硬质管道不但给病人造成很大的痛苦,而且容易造成穿孔。一直到1932年,第一个软性医用内窥镜出现;到了1957年,出现了第一台使用光导纤维和外部冷光源照明并且可以进行摄像的纤维内窥镜;而1983年引入了电荷耦合器件而使得光信号可以转化成电信号进行展现和储存,第一台电子内窥镜也应运而生。

随着技术地不断发展,超声、激光等新技术不断地开始应用于内窥镜的研制,其应用也不断扩展到消化道、鼻腔、泌尿系统、呼吸道、妇科、腹腔甚至眼科等。

目前,医用内窥镜可以分为硬管式内窥镜、光学纤维(软管式)内窥镜和电子内窥镜,其中硬管内窥镜产品最为成熟。医用内窥镜系统主要由三大部分组成,即窥镜系统、图像显示系统和照明系统,其中各个系统又由许多独立的辅助元件组成。

我国内窥镜市场最初被奥林巴斯、宾得、史塞克等公司的国外进口产品所垄断,经过几十年的快速发展,我国的内窥镜产业已经初具规模,出现了一批如浙江天松、沈阳沈大等国产企业,自主研发了多系列内窥镜产品,不但撑起了国产器械市场的一片天,同时也实现了产品的出口,开拓了海外市场。

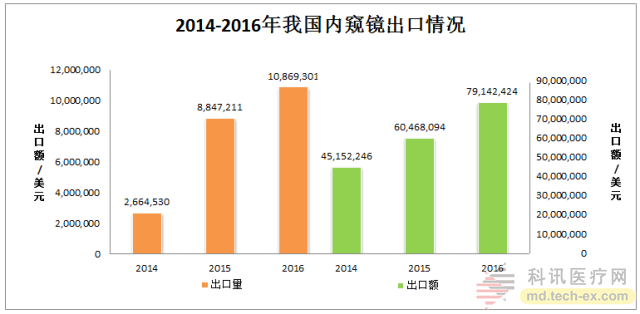

根据海关总署的数据,2016年我国共出口内窥镜10,869,301台,出口额79,142,424美元,增幅分别为22.86%和30.88%,虽然与往年相比增速略有下降,但是从整体上来看,我国内窥镜出口依然保持了较高的增长势头。

在医疗器械细分市场中,内窥镜一直是占比很高的细分领域。EvaluateMedTech™曾基于大量数据做过预测,到2018年,内窥镜技术将是继IVD、心血管诊断、影像、骨科和眼科之后市场份额最大的医疗技术。

同时,根据Rearch and Markets的预测,未来十年内全球内窥镜市场将以6.9%的年复合增长率持续增长,到2025年预计将达到476亿美元的市场规模。

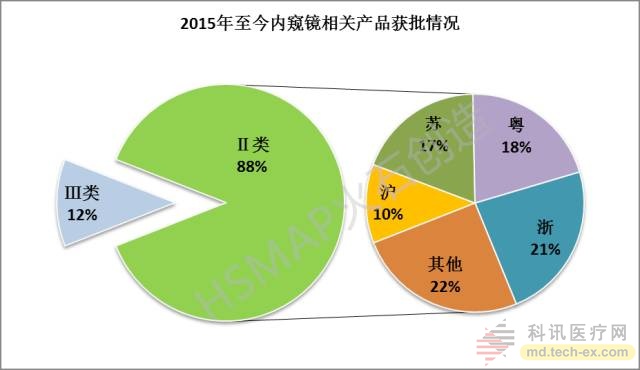

据火石统计,2015年至今,CFDA共批准了126个内窥镜相关产品,其中Ⅲ类产品占到了12%,根据CFDA对内窥镜相关产品的分类界定规则,这部分产品是用于在内窥镜下完成手术操作的有源设备,因为与高频设备或者其他Ⅲ类设备连接,因此作为Ⅲ类医疗器械管理。

88%的获批内窥镜产品属于Ⅱ类医疗器械,其中江浙沪粤四地获批的产品就占到了所有Ⅱ类产品的80%左右。笔者在整理这些数据的时候发现有意思的一点是,产业的地域性聚集在内窥镜行业中似乎表现地更加明显,除了上海、深圳等拥有着众多产业群的地区之外,在浙江省桐庐县这一个小小的县城里就扎根了许多内窥镜企业,正如苏州的眼科设备、宁波的MRI一样,呈现出明显的地域集聚效应,这或许有助于产业链上下游的协同,也有助于投资人寻找潜在标的和创业项目寻找落地。

根据CFDA对于内窥镜相关产品的分类界定,内窥镜手术器械、内窥镜手术用吸引/冲洗器械、内窥镜用摄像系统、内窥镜清晰消毒灭菌系统这几类均作为医疗器械管理。在2015年至今获批的产品中,可以比较清楚地看到窥镜系统、图像显示系统和照明系统这三大系统各自的核心器件的获批数量占据了相对较大的比重。手术过程中的另外一些使用的器件,比如一次性的注射针、取样钳、取样袋、取样刷,结扎器,配套冲洗泵等也占了较大的比例,从一定程度上反映出产品的中低端化。

行业发展趋势浅析

智能化、微创化是现代外科手术的发展方向,而作为外科微创手术中发展最早也最为成熟的内窥镜微创手术,在临床上的应用将会进一步扩张和深化,应用到几乎所有类型的普通外科手术中,并成为耳鼻喉科、消化科、妇产科等疾病诊治中不可或缺的技术。

随着技术的不断进步和更新,内窥镜技术也必将会与其他许多新兴的技术相互融合,从而衍生出更加强大的功能,比如已经问世的3D内窥镜和胶囊内窥镜等。手术机器人、影像、大数据等与内窥镜系统的结合,是目前我们可以想象出的相当靠谱的场景,相信在技术如此高速发展的今天,这些新产品的出现将不会让我们等待太久。

在市场方面,随着精准医疗地不断深入,微创手术在各层级医院的普及程度也将进一步加深,加上人们健康意识的不断加强,经济水平不断提升,在健康管理中的投入也会随之水涨船高,还有老龄化、肥胖等问题造成的癌症、胃肠道疾病发病率的上升,都会使得内窥镜系统的需求呈现快速增长的趋势。

但是同样有一些因素会制约市场的发展,随着时间的变化,这些制约因素对市场发展的限制作用也会发生一定程度的改变。

(来源:科讯网)