2020年受新冠肺炎疫情影响,实体经济资金募集脚步放缓。但口罩、防护服、呼吸机、监护仪、超声诊断仪、输液泵等医疗器械作为疫情防控重要物资,市场需求猛增,带动医疗器械行业在资本市场呈现“逆流之势”。

融资规模近480亿元

据众成医械大数据库不完全统计,2020年,国内医疗器械领域共发生了330起融资事件,融资规模达476.96亿元(不包括IPO、定向增发等)。

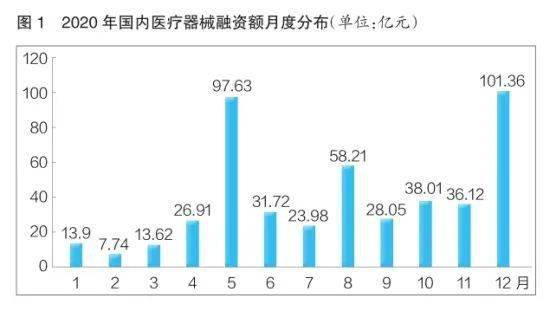

从2020年全年来看,受疫情影响,医疗器械融资经历过一段时间的低潮,之后便逐渐回暖,并在12月份迎来融资高峰。4月份之后,每月融资金额均超过20亿元。12月份的融资事件数量达到全年高峰(59件),鹍远基因和迈迪顶峰等10亿级融资事件推动当月融资金额突破100亿元(见图1)。

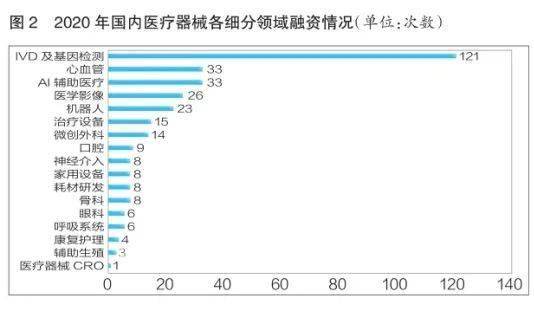

从融资次数看,2020年,体外诊断(IVD)及基因检测领域融资事件达121起,占比超过36%;心血管、医学影像等国产替代重点领域仍是投资热点。在医疗智能化趋势与应用场景逐步拓宽的背景下,AI辅助医疗与医疗机器人等领域获资本追捧,融资事件分别为33起、23起。此外,辅助生殖、医疗器械CRO等新赛道开始吸引资本关注(见图2)。

从融资规模看,2020年,IVD及基因检测领域融资额超245亿元,占比超51%;心血管领域融资额超65亿元,占比超13%;医疗机器人领域融资额超40亿元;AI辅助医疗和医学影像等领域融资额均超过20亿元。

从轮次看,2020年国内医疗器械领域A、B轮次融资相对密集,战略投资集中于IVD领域。具体来看,2020年国内医疗器械领域融资事件多数集中在A轮与B轮阶段,数量分别为87起、82起,合计占比超52%;此外,天使融资、战略融资和C轮融资事件数量均在35起以上。从细分领域来看,IVD及基因检测、心血管、医学影像和AI辅助医疗等热门领域,融资项目多处于A、B轮阶段;处于战略投资阶段的企业,超过三分之一属于IVD及基因检测领域。

2020年,国内医疗器械领域IPO数量同比增长64%,第三季度IPO最为密集。2020年,国内医疗器械领域IPO企业数量达23家,相比于2019年的14家同比增长64%。其中,9月份6家,6、8月份均有4家。从细分领域看,IVD及基因检测领域IPO企业数量最多,共有10家。从上市板块看,科创板有10家,创业板有5家。

北上广融资最为活跃

2020年国内医疗器械领域融资项目主要分布在沿海发达地区。其中,长三角地区相对密集。

从融资数量看,广东省以76起融资事件在全国各省份中排名第一;北京市和上海市均超过60起,分别为67起和64起;江苏省和浙江省分别为48起和40起;大部分省份的融资事件数量为0~2起。从融资规模看,广东省以132.77亿元的融资规模居于全国首位;上海市(128.8亿元)、北京市(82.55亿元)、江苏省(67.4亿元)和浙江省(46.64亿元)排名前五,其余省份融资规模均在8亿元以下。

从细分领域看,在IVD及基因检测领域,广东省融资项目最为密集,其次为北京市和浙江省;在AI辅助医疗领域,北京市融资事件数量最多(14起);在医疗机器人领域,广东省融资事件数量最多(7起)。

IVD、心血管、AI领域投资热度高

从国内医疗器械行业融资情况来看,IVD领域一直以来都是投资者青睐的赛道。目前,国内IVD各细分领域中,生化和免疫领域相对成熟,分子诊断和POCT等领域仍有较大国产替代空间。

在高值医用耗材领域,在国家集中带量采购政策及资本推动下,心血管介入耗材国产化进程明显加速,骨科介入器械、神经介入器械、口腔器械及眼科器械等赛道也逐渐受到资本关注。

在医疗设备领域,AI与医学影像相结合已成行业发展趋势,AI医疗器械具有较强的吸金能力。如北京昆仑医云科技有限公司(已更名为北京科亚方舟医疗科技股份有限公司),2020年1月其“冠脉血流储备分数计算软件”获得国家药监局批准上市,同年2月便获得了亿级战略融资;数坤科技、医准智能和深睿医疗等AI医疗器械企业均获得亿级融资。与AI密切相关的医疗机器人领域也在2020年迎来融资热潮,融资事件超过20起。其中,天智航在科创板上市,微创医疗机器人获得30亿元战略投资。

(来源:中国医药报)