中国DR行业经过十多年的发展,已经逐步成熟。近几年来,DR技术突破,主要聚焦在“精准成像”方面,核心成就是“动态成像技术”的研究与普及。动态成像技术,因为其一改过往盲拍成像技术,实现透视与高清抓拍相结合的成像技术,从而实现了精准成像这一历史变革。该技术已经成为目前DR行业最为稳定的、前沿的临床应用技术。

产品方面

传统的静态DR产品发展,主要聚焦在机械结构的变化上,以及双能减影、三维成像等成熟应用的复合叠加。产品发展最快的还是动态DR产品,除了静态DR技术升级到动态DR外,动态DR在机械结构,产品功能,人体力学应用等方面做了更多的突破。

销量方面

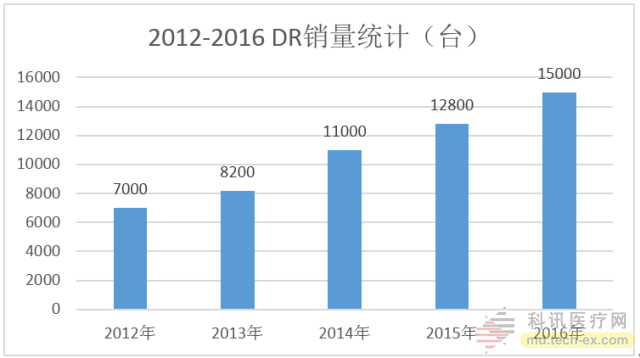

目前整个DR行业的绝对销售量以20%增长,2016年全国总体销量在15000台左右,但是静态DR的增长率已经从2015的20%下降到目前的18%,CR、老式X光机依靠长尾市场,也有一定的市场占有率,但是已经出现了负增长。确保总体销量增长的主力军目前已经成为动态DR。

行业方面

从行业来看,包括安健科技、万东医疗、康达国际在内的主要动态DR厂家的动态DR产品销量实现了成倍增长。并且动态DR销量在这些公司内部的占比已经逐年快速扩大。

临床方面

随着精准成像技术的发展及普及,临床应用也朝着动态DR的方向发展。目前可视化条件下瞬时高清点片等临床应用已经写入了我国部分本科及研究生教材。

DR企业发展状况方面

全球化背景下的中国DR企业发展状况方面,由于中国DR厂家绝大部分定位是“基于中国市场做服务”,所以在国际市场这块大蛋糕面前,所获不多。少数1-2家基础于全球市场做产品的企业,目前发展势头强劲。比如动态DR技术领航者安健科技,通过动态DR产品,在国际市场上引起了较大反响。

总体来说,DR行业发展势头良好,但是多种技术多类产品随着产业升级,内部此消彼长。

市场规模与增速

截至2016年6月底,全国医疗卫生机构数达98.9万个,其中:医院2.8万个,基层医疗卫生机构92.7万个,专业公共卫生机构3.1万个,其他机构0.3万个。与2015年6月底比较,全国医疗卫生机构增加3160个,其中:医院增加1804个,基层医疗卫生机构增加5698个。

这是整个市场规模的基础。正是因为中国医疗市场潜能巨大,并且保持高速增长,从而引发了DR行业的高速发展。

从2012年起,中国DR行业开始高速发展。2012-2016年中国DR销量统计如下:

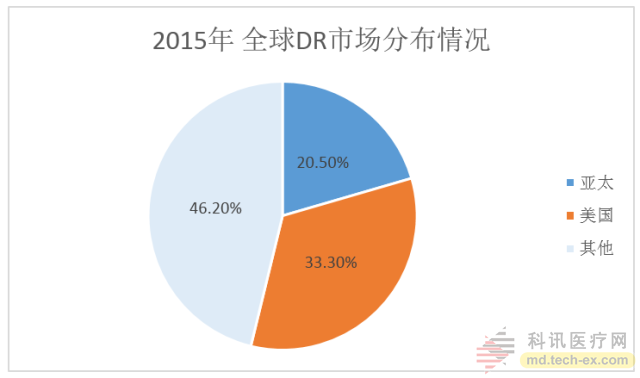

从全球角度分析中国市场,2015年整个亚太地区的DR市场份额占全球市场20.5%;中国占亚太地区70%左右的份额;也就是说,中国DR份额占全球14.35%,这个占比在2016年变动不大。

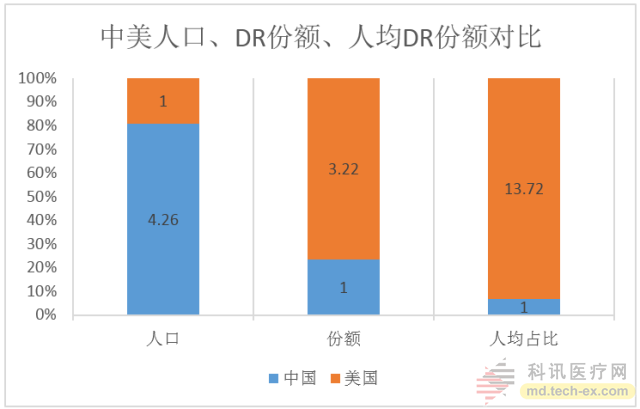

与医疗资源发展比较充裕的美国市场比较,中国与美国人口比为4.26:1;美国与中国市场份额比为3.22:1;即中美人均DR市场份额相比,美国是中国的13.72倍。

从中美对比分析可以看出,中国与美国的DR市场发展成熟度上有巨大的差距。中国市场,存在区域发展不平衡等客观原因,但是DR行业依旧发展坚挺,保持了平均20%的年增长率。随着二孩政策、老龄化趋势、分级诊疗改革、民营资本驱动等因素发展,预计未来五年,DR行业年增长率仍将保持在20%左右的水平。

2017-2021年中国DR销量预测如下:

DR行业发展驱动力

DR行业保持高速增长,有内外多种因素作用。从内部来看,主要包含技术革新、产品升级、模式迭代等;外部环境来看,包括政策影响、用户习惯、全球经济周期等。

关键因素——技术革新

从关键因素来看,首先是技术革新方面。从全球DR行业来看,动态成像技术虽然已经成为目前在应用领域最前沿的技术,但是实验室技术的发展却日新月异。

比如:变焦点3D技术、多层超级平板探测器技术、三维能谱Y臂技术、旋转扫描能谱探测器技术、背散射成像技术、单光子探测器技术、动态压缩感知技术等。其中能谱成像相关领域的研究相对比较密集,是未来五年DR行业新的增长点。随着技术的发展,产品也会以更快的速度发展。

关键因素——政策影响

另一个关键因素,是政策影响。医疗行业受政策影响很大,比如国家大力推进民营资本进入医疗市场,助推了医院的快速增长;国家对医药实行“两票制”,也导致很多医药经销单位倒闭。

目前来看,随着健康发展事业的各项规划的落地,未来五年医疗领域的发展是非常乐观的。如:二胎政策放开之后,中国每年将新增800万人口;老龄化区域愈加严重,2020年,中国60岁以上人口将占总人口16.6%,老龄化推动医疗产业快速发展和升级。

关键因素——民营医院的崛起

民营医院的崛起也为医疗市场的扩容提供了强劲动力。民营医疗单位目前发展的总体特征是规模小、数量多,这对于医疗设备的需求是一个积极信号;分级诊疗也为医疗器械市场提供了巨大的机会。

目前基层医疗机构在分级诊疗运作上的难点本质上包括医护人员和医疗硬件上的缺乏和落后,升级刻不容缓。

关键因素——国产设备的崛起

此外,国产设备崛起,进口替代加速,也让中国DR行业有了更加强劲的发展动力。人民币贬值,对于中国企业走向世界,也提供了良好的机遇。

总的来说,DR行业发展动力强劲,未来增长空间很大。

市场竞争格局

目前DR行业虽然市场容量在逐年快速递增,但是从行业内的竞争格局来看,低端市场已经进入恶性竞争的惨淡局面,而中高端市场则是一片空白区域。换句话说,中国DR企业绝大部分的产能集中在中低端市场,而这个区域正是企业多、产品杂、价格混乱的区域。

从2016年的销量结构来看,低端市场销量占据了总销量将近三分之一,达到5500-6000台的销量。中国DR企业大部分的销量都集中在这个区域。

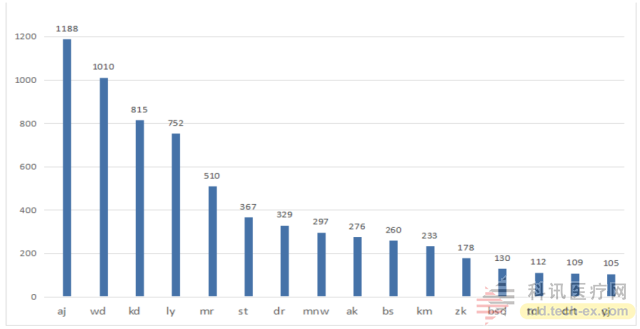

目前中国DR行业的主要厂家(销量500台以上)包括:安健科技、万东医疗、康达国际、上海联影、深圳迈瑞。随着动态DR的发展,转型到动态DR的企业将在未来五年快速发展,主要包括:安健科技、珠海普利德、万东医疗、康达国际、广州显浩等企业。

其中,2016年,各厂家总体销量如下图:

随着动态DR的崛起,未来五年(假设没有新技术突破),中低端市场将会有一半以上的份额被动态DR占据,而中高端市场将绝大部分被动态DR占据。可以预期,2021年,动态DR市场将达到总体DR市场的75%以上。

代表性企业分析

2012-2016五年发展中,DR行业的革新巨大,其中代表性的企业包括动态DR技术的发明者安健科技、快速崛起的红色力量上海联影、转型升级的老牌劲旅万东医疗、低端市场的新锐柏斯生物等。

安健科技

这是一家以自主研发为企业生存之根本的企业,在中国DR行业创造了第一台自主研发静态DR、第一台自主研发动态探测器、第一台自主研发动态DR等多个第一。连续4年蝉联了中国DR销量冠军。在过去很少被关注,在业内被评价为“隐形冠军”。目前安健科技已经成为中国DR技术发展的主力军。其在国际市场上表现也非常抢眼,随着动态DR产品的推出,已经在东南亚等多个区域形成强劲发展势头。

上海联影

这是一家以“进口替代”为核心目的的红色力量。在中国区域,联影与GPS的对抗已经逐步升级,其自主研发的MRI、CT等高端产品已经逐步被国内市场认可,其DR的发展也非常迅猛,短短几年时间,已经实现年销量突破700台。联影面对中国市场,借助红色力量,将会有更多的可能。这是高科技与强关系相结合的典范。

万东医疗

这是一家62岁的企业,几经周折之后落入民营资本,也算有了一个好的归宿。虽然其经历了短暂的人员调整和市场震荡,但是由于其品牌影响力深远,在中国市场的渗透率高,其销量增长也逐步回升。目前制约其发展的是技术储备,因为这几年万东医疗的多次变革正好与动态DR技术发展的关键期碰上,错失了发展机遇。尽管如此,基于中国市场做服务,还是有很大的发展潜力。

柏斯生物

这是一家新锐公司,目前在市场上表现抢眼,短短几年时间,销量就逼近300台,是一家发展势头强劲的公司。目前,该公司采用低价渗透策略的效果是明显的。当然,这种发展模式也有巨大的危险,如果没有新的技术储备,市场渗透将会变成企业衰败的诱因,长时间低毛利发展,对品牌建立也有诸多不利。柏斯生物是采用众多低价竞争策略的企业代表。

除此之外,还有140多家DR企业,他们绝大多数基于中国市场做服务,采用核心部件外购,自行整机组装销售,实行低价快销的营销方式,野蛮增长,这类企业类似于经销商,所以业内把这类企业尊称为“源发性经销商”。

总的来说,中国DR企业中,真正专注技术研发的企业已经寥寥,行业的销量也在向前几名快速靠拢,行业马太效应明显,洗牌加剧。这对于一些企业是致命的,对行业发展则是必要的调整。

总述

中国DR行业经过十几年的发展,技术、产品、临床应用等都发生了巨大的变化,目前动态DR技术已经成为行业应用层面最前沿的技术,也成为发展的新趋势,甚至在DR行业已经出现“无动态,不DR”的一个强劲口号。

随着中国经济的发展和医疗事业的快速前行,DR的市场规模增长迅速。拥有核心技术的企业在快速增长的DR市场中将获得巨大的汇报,马太效应将会加剧。

面对未来,基于中国市场做服务的企业将在“进口替代”中杀出一条血路;基于全球市场做产品的企业,则将在全球产业升级中脱颖而出。

(来源:科讯网)